गोल्ड लोन

गोल्ड लोन (Gold Loan) एक ऐसा लोन है जो आपके पास मौजूद सोने के आभूषणों या सिक्कों के बदले में लिया जाता है। यह एक सुरक्षित (secured) लोन होता है क्योंकि इसमें बैंक या वित्तीय संस्थान को सोना गिरवी रखा जाता है। भारत में गोल्ड लोन एक लोकप्रिय विकल्प है क्योंकि इसे जल्दी और आसानी से प्राप्त किया जा सकता है। इस लेख में हम गोल्ड लोन से जुड़ी सभी महत्वपूर्ण जानकारियों को विस्तार से समझेंगे।

गोल्ड लोन क्या है?

गोल्ड लोन एक प्रकार का सुरक्षित ऋण (secured loan) है, जिसमें आप अपने पास मौजूद सोने को बैंक या गैर-बैंकिंग वित्तीय संस्थान (NBFC) के पास गिरवी रखकर ऋण प्राप्त कर सकते हैं। यह ऋण आमतौर पर अल्पकालिक होता है और इसे शिक्षा, शादी, व्यवसाय, चिकित्सा आपातकाल, या अन्य व्यक्तिगत जरूरतों के लिए उपयोग किया जा सकता है।

गोल्ड लोन की विशेषताएँ

- 1. त्वरित स्वीकृति – गोल्ड लोन अन्य ऋणों की तुलना में जल्दी स्वीकृत हो जाता है।

- 2. कम ब्याज दर – अन्य असुरक्षित लोन (Unsecured Loans) जैसे कि पर्सनल लोन की तुलना में गोल्ड लोन की ब्याज दर कम होती है।

- 3. लचीलापन – यह लोन विभिन्न पुनर्भुगतान विकल्पों के साथ आता है, जिससे इसे आसानी से चुकाया जा सकता है।

- 4. कोई क्रेडिट स्कोर की आवश्यकता नहीं – गोल्ड लोन के लिए आपके क्रेडिट स्कोर की आवश्यकता नहीं होती, क्योंकि यह एक संपार्श्विक-आधारित (collateral-based) ऋण है।

- 5. कम दस्तावेज़ीकरण – केवल पहचान पत्र और पते का प्रमाण देकर यह लोन लिया जा सकता है।

- 6. सुरक्षा – आपका सोना पूरी तरह सुरक्षित रहता है और लोन चुकाने के बाद आपको वापस मिल जाता है।

गोल्ड लोन कैसे काम करता है?

गोल्ड लोन एक सुरक्षित (Secured) लोन होता है, जिसमें उधारकर्ता (borrower) अपनी स्वामित्व वाली सोने की वस्तुओं को बैंक या वित्तीय संस्थान के पास गिरवी रखकर ऋण प्राप्त करता है। यह एक त्वरित और आसान ऋण प्रक्रिया है, क्योंकि इसमें क्रेडिट स्कोर (Credit Score) की आवश्यकता नहीं होती और दस्तावेज़ीकरण भी न्यूनतम होता है।

1. गोल्ड लोन लेने की प्रक्रिया

गोल्ड लोन की प्रक्रिया बेहद सरल और सुविधाजनक होती है। इसे 7 चरणों में समझा जा सकता है:

1] उपयुक्त बैंक या वित्तीय संस्था चुनें

सबसे पहले, आपको एक भरोसेमंद बैंक या गैर-बैंकिंग वित्तीय कंपनी (NBFC) का चयन करना होगा जो गोल्ड लोन प्रदान करती हो। चयन करते समय निम्नलिखित बिंदुओं पर ध्यान दें।

- ब्याज दर (Interest Rate)

- लोन राशि और LTV (Loan-to-Value Ratio)

- प्रोसेसिंग फीस और अन्य शुल्क

- पुनर्भुगतान के विकल्प

- बैंक या NBFC की विश्वसनीयता

कुछ प्रसिद्ध संस्थान जो गोल्ड लोन प्रदान करते हैं:

- भारतीय स्टेट बैंक (SBI)

- एचडीएफसी बैंक (HDFC Bank)

- आईसीआईसीआई बैंक (ICICI Bank)

- मुथूट फाइनेंस (Muthoot Finance)

- मणप्पुरम गोल्ड लोन (Manappuram Gold Loan)

2] सोना गिरवी रखना

लोन लेने के लिए आपको अपने सोने के आभूषण, सिक्के, या बार (Gold Coins & Bars) को चुनी हुई वित्तीय संस्था में जमा कराना होगा।

- ✅ बैंक आमतौर पर (18 से 24) कैरेट के सोने को स्वीकार करते हैं।

- ✅ कुछ संस्थान सोने के सिक्के भी स्वीकार करते हैं, लेकिन बिस्कुट या बार का लोन नियम अलग हो सकता है।

- ✅ सोने की शुद्धता जितनी अधिक होगी, लोन राशि भी उतनी अधिक मिलेगी।—

3] सोने का मूल्यांकन

बैंक या NBFC आपके सोने की शुद्धता और भार (Weight) का मूल्यांकन करते हैं। मूल्यांकन के दौरान:

- सोने को विशेष उपकरणों के माध्यम से जांचा जाता है।

- उसकी कैरेट वैल्यू (Carat Value) को मापा जाता है।

- सोने का बाज़ार मूल्य (Market Price) देखा जाता है।

LTV (Loan-to-Value) क्या होता है?

LTV वह अनुपात (ratio) है, जो यह निर्धारित करता है कि सोने की कुल कीमत का कितना प्रतिशत आपको लोन के रूप में मिलेगा। भारतीय रिजर्व बैंक (RBI) के नियमों के अनुसार:

- आप अपने सोने के मूल्य का अधिकतम 75% तक लोन प्राप्त कर सकते हैं।

- यदि सोने की कीमत गिरती है, तो बैंक LTV को समायोजित कर सकता है।

- उदाहरण के लिए, यदि आपके सोने की कुल कीमत [₹1,00,000] है और बैंक 75% LTV प्रदान करता है, तो आपको अधिकतम ₹75,000 तक का लोन मिलेगा।

4] आवश्यक दस्तावेज़ जमा करना

गोल्ड लोन लेने के लिए न्यूनतम दस्तावेज़ों की आवश्यकता होती है। आमतौर पर, आपको निम्नलिखित दस्तावेज़ देने होते हैं:

पहचान प्रमाण (Identity Proof):

- आधार कार्ड

- पैन कार्ड

- ड्राइविंग लाइसेंस

- पासपोर्ट

पते का प्रमाण (Address Proof):

- बिजली बिल

- राशन कार्ड

- बैंक स्टेटमेंट

- वोटर आईडी

- पासपोर्ट साइज फोटो

👉आय प्रमाण (Income Proof) की आवश्यकता नहीं होती, क्योंकि यह एक संपार्श्विक (Collateral) आधारित लोन है।

5] लोन स्वीकृति और राशि वितरण

- यदि आपकी सभी जानकारी और दस्तावेज़ सही पाए जाते हैं, तो लोन तुरंत मंज़ूर कर दिया जाता है।

- यह प्रक्रिया आमतौर पर [30 मिनट से 2] घंटे के भीतर पूरी हो जाती है।

- लोन राशि बैंक खाते में ट्रांसफर की जाती है या नकद भी प्राप्त की जा सकती है (कुछ संस्थानों में नकद सीमा होती है)।

6] लोन चुकाने के तरीके

गोल्ड लोन चुकाने के लिए विभिन्न विकल्प होते हैं:

- 1. ईएमआई (EMI – Equated Monthly Installment) – इस प्रणाली में, आपको हर महीने निश्चित राशि चुकानी होती है, जिसमें ब्याज और मूलधन दोनों शामिल होते हैं। यह सबसे आम तरीका है, जिसका उपयोग होम लोन, कार लोन और पर्सनल लोन में किया जाता है।

- 2. केवल ब्याज भुगतान (Only Interest Payment) – इस व्यवस्था में, आप लोन अवधि के दौरान केवल ब्याज का भुगतान करते हैं और अंत में मूलधन एक साथ चुकाते हैं। यह आमतौर पर शॉर्ट-टर्म लोन या कुछ विशेष प्रकार के होम लोन के लिए इस्तेमाल किया जाता है।

- 3. एकमुश्त भुगतान (Bullet Payment) – इसमें लोन की पूरी राशि और ब्याज को एक बार में अंत में चुकाना होता है। यह तरीका आमतौर पर उन लोगों के लिए फायदेमंद होता है जो एक निश्चित समय के बाद बड़ी रकम चुकाने में सक्षम होते हैं।

- 4. आंशिक भुगतान (Partial Payment) – इस प्रणाली में, आप किसी भी समय ब्याज और मूलधन का आंशिक भुगतान कर सकते हैं, जिससे कुल ब्याज की राशि कम हो जाती है और लोन जल्दी समाप्त हो सकता है।

7] लोन चुकाने के बाद सोने की वापसी

लोन का पूरा भुगतान करने के बाद, आपका सोना आपको सुरक्षित रूप से वापस कर दिया जाता है।

- बैंक सोने को उसी स्थिति में लौटाते हैं, जिसमें आपने उसे गिरवी रखा था।

- कुछ बैंकों में गोल्ड इंश्योरेंस का विकल्प भी उपलब्ध होता है।

- यदि आप समय पर लोन चुकाने में असफल रहते हैं, तो बैंक या NBFC कानूनी प्रक्रिया के तहत सोने को नीलाम कर सकता है।

2. गोल्ड लोन के काम करने की मुख्य बातें

- सोना गिरवी रखने के बाद ही लोन दिया जाता है।

- लोन राशि सोने की शुद्धता और बाज़ार मूल्य पर निर्भर करती है।

- लोन की स्वीकृति जल्दी होती है और न्यूनतम दस्तावेज़ों की आवश्यकता होती है।

- पुनर्भुगतान के लिए विभिन्न विकल्प उपलब्ध होते हैं।

- समय पर लोन नहीं चुकाने पर आपका सोना नीलाम किया जा सकता है।

3. आप गोल्ड लोन लेने से पहले ध्यान में लेने वाले ये योग्य बातें

- ब्याज दरों की तुलना करें – विभिन्न बैंकों और NBFCs की ब्याज दरों की तुलना करें।

- छिपे हुए शुल्कों की जाँच करें – प्रोसेसिंग फीस, फोरक्लोज़र चार्ज आदि को ध्यान में रखें।

- LTV की जाँच करें – यह देखें कि आपको अधिकतम कितना लोन मिल सकता है।

- पुनर्भुगतान की योजना बनाएँ – अपने बजट के अनुसार पुनर्भुगतान विकल्प चुनें।

- सुरक्षा की पुष्टि करें – सुनिश्चित करें कि आपका सोना सुरक्षित स्थान पर रखा गया है।

4.गोल्ड लोन पर ब्याज दरें

गोल्ड लोन की ब्याज दरें विभिन्न बैंकों और NBFCs में भिन्न हो सकती हैं। यह ब्याज दर आमतौर पर 7% से 24% वार्षिक (per annum) तक हो सकती है। ब्याज दरें निम्नलिखित कारकों पर निर्भर करती हैं:

- लोन राशि

- लोन अवधि

- सोने की शुद्धता

- बैंक या NBFC की नीतियाँ

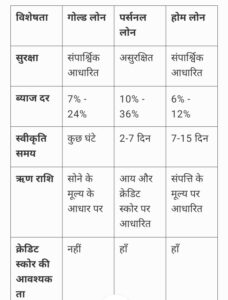

गोल्ड लोन बनाम अन्य ऋण

गोल्ड लोन के लिए पात्रता

गोल्ड लोन लेने के लिए आप ये कुछ सामान्य पात्रता मानदंड जरूर होते हैं:

- ऋण लेने वाले की उम्र 18 वर्ष या उससे अधिक होनी चाहिए।

- गिरवी रखा गया सोना 18-24 कैरेट का होना चाहिए।

- ऋण लेने वाला भारतीय नागरिक होना चाहिए।

- आय का कोई विशेष प्रमाण आवश्यक नहीं होता, क्योंकि यह एक सुरक्षित लोन है।

गोल्ड लोन के लाभ और हानि

गोल्ड लोन एक ऐसा ऋण है जो आपके सोने को गिरवी रखकर दिया जाता है। यह एक आसान और त्वरित लोन होता है, लेकिन इसके कुछ फायदे और नुकसान भी होते हैं। आइए विस्तार से जानते हैं कि गोल्ड लोन के क्या लाभ (फायदे) और हानि (नुकसान) हैं।

गोल्ड लोन के लाभ (फायदे)

1. तुरंत लोन मिलता है

- गोल्ड लोन बहुत जल्दी स्वीकृत हो जाता है।

- अधिकतर बैंक और वित्तीय संस्थान सिर्फ 30 मिनट से 2 घंटे में लोन दे देते हैं।

- इसमें दस्तावेज़ों की जरूरत भी बहुत कम होती है।

👉 अगर आपको तुरंत पैसों की जरूरत हो, तो गोल्ड लोन एक अच्छा विकल्प है।

2. ब्याज दर कम होती है

- गोल्ड लोन की ब्याज दर अन्य लोन की तुलना में कम होती है।

- गोल्ड लोन पर ब्याज दर 7% से 24% तक हो सकती है।

- जबकि पर्सनल लोन की ब्याज दर 10% से 36% तक होती है।

👉 कम ब्याज दर होने के कारण यह एक किफायती लोन है।

3. क्रेडिट स्कोर की जरूरत नहीं होती

- अन्य लोन लेने के लिए आपका क्रेडिट स्कोर अच्छा होना जरूरी होता है, लेकिन गोल्ड लोन में ऐसा नहीं है।

- बैंक या NBFC (गैर-बैंकिंग वित्तीय कंपनियां) आपके क्रेडिट स्कोर को नहीं देखते।

- अगर आपका क्रेडिट स्कोर कम है, तब भी आप गोल्ड लोन ले सकते हैं।

👉 यह उन लोगों के लिए अच्छा है जिनका क्रेडिट स्कोर खराब है।

4. दस्तावेज़ कम लगते हैं

- गोल्ड लोन लेने के लिए बहुत कम कागजी कार्रवाई करनी पड़ती है।

- पहचान प्रमाण (जैसे आधार कार्ड, पैन कार्ड)

- आपके पते का प्रमाण (जैसे बिजली बिल, राशन कार्ड) होना चाहिए

- पासपोर्ट साइज फोटो

👉 इसका मतलब है कि आपको लोन लेने में ज्यादा परेशानी नहीं होगी।

5. लोन चुकाने के कई विकल्प होते हैं

गोल्ड लोन चुकाने के कई तरीके होते हैं:

- EMI विकल्प – हर महीने ब्याज और मूलधन चुकाना।

- केवल ब्याज भुगतान – हर महीने केवल ब्याज चुकाना और बाद में पूरा मूलधन भरना।

- एकमुश्त भुगतान – पूरा पैसा एक बार में चुकाना।

- आंशिक भुगतान – कभी भी थोड़ा-थोड़ा चुकाना।

👉 आप अपनी सुविधा के अनुसार भुगतान का तरीका चुन सकते हैं।

6. सोना सुरक्षित रहता है

- बैंक और NBFC आपके सोने को सुरक्षित लॉकर में रखते हैं।

- कुछ संस्थान सोने का बीमा भी कराते हैं, जिससे यह चोरी या नुकसान से बचा रहता है।

- लोन चुकाने के बाद आपको आपका सोना वापस मिल जाता है।

👉 अगर आपको डर है कि घर में सोना रखना सुरक्षित नहीं है, तो गोल्ड लोन लेना फायदेमंद हो सकता है।

7. समय से पहले भुगतान करने पर कोई पेनल्टी नहीं होती

- कई बैंक और NBFC समय से पहले लोन चुकाने पर कोई अतिरिक्त शुल्क नहीं लगाते।

- अन्य लोन में जल्दी भुगतान करने पर जुर्माना लगता है।

👉 अगर आप जल्दी लोन चुकाना चाहते हैं, तो यह आपके लिए अच्छा रहेगा।

गोल्ड लोन की हानि (नुकसान)

1. समय पर लोन न चुकाने पर सोना खोने का खतरा

- ❌ अगर आप समय पर लोन नहीं चुकाते, तो बैंक या NBFC आपका सोना नीलाम कर सकते हैं।

- ❌ इससे भावनात्मक और आर्थिक नुकसान हो सकता है, खासकर अगर सोने की कीमत बढ़ जाए।

👉 समाधान: लोन चुकाने की योजना पहले से बनाएं ताकि आपका सोना सुरक्षित रहे।

2. लोन की राशि सोने की कीमत पर निर्भर होती है

- ❌ अगर सोने की कीमत गिरती है, तो लोन की राशि भी कम हो जाती है।

- ❌ बैंक और NBFC सोने के कुल मूल्य का सिर्फ 75% तक ही लोन देते हैं।

👉 समाधान: अगर सोने की कीमत स्थिर या बढ़ रही हो, तभी गोल्ड लोन लेना बेहतर होता है।

3. ब्याज दरें कभी-कभी ज्यादा हो सकती हैं

- ❌ कुछ NBFC और प्राइवेट लोन देने वाले संस्थान ज्यादा ब्याज दर वसूलते हैं।

- ❌ अगर आप समय पर लोन नहीं चुकाते, तो अतिरिक्त ब्याज भी देना पड़ सकता है।

👉 समाधान: लोन लेने से पहले विभिन्न बैंकों और NBFC की ब्याज दरों की तुलना करें।

4. लोन की अवधि कम होती है

- ❌ गोल्ड लोन की अवधि आमतौर पर 6 महीने से 3 साल तक होती है।

- ❌ अगर आपको लंबी अवधि के लिए लोन चाहिए, तो होम लोन या पर्सनल लोन बेहतर हो सकते हैं।

👉 समाधान: अगर आपको लंबे समय के लिए लोन चाहिए, तो दूसरे विकल्पों पर विचार करें।

5. छिपे हुए शुल्क लग सकते हैं

- ❌ कुछ बैंक और NBFC प्रोसेसिंग फीस, मूल्यांकन शुल्क और अन्य छिपे हुए शुल्क वसूलते हैं।

- ❌ समय से पहले लोन चुकाने पर भी कुछ संस्थाएं शुल्क ले सकती हैं।

👉 समाधान: लोन लेने से पहले सभी शुल्कों की जानकारी लें।

👉 अगर आपको तुरंत पैसे की जरूरत है और आप लोन चुकाने में सक्षम हैं, तो गोल्ड लोन अच्छा विकल्प हो सकता है।

👉 लेकिन अगर आप समय पर लोन नहीं चुका सकते, तो यह आपके लिए जोखिम भरा हो सकता है।

क्या आपको गोल्ड लोन लेना चाहिए?

✔ अगर आप लोन चुकाने की क्षमता रखते हैं, तो यह एक अच्छा विकल्प है।

❌ लेकिन अगर आपको संदेह है कि आप समय पर चुकाने में सक्षम नहीं होंगे, तो आपको अन्य विकल्पों पर विचार करना चाहिए।

अगर आपके मन में कोई सवाल है, तो बेझिझक पूछें!

गोल्ड लोन लेते समय इस बातों का ध्यान रखें

गोल्ड लोन एक सुरक्षित ऋण (secured loan) होता है, जिसमें आपको अपने सोने को गिरवी रखकर लोन मिलता है। यह एक आसान और तेज़ तरीका है, लेकिन इसे लेते समय कुछ महत्वपूर्ण बातों पर ध्यान देना ज़रूरी है ताकि आपको किसी प्रकार की समस्या न हो।

1. ब्याज दर (Interest Rate) की जांच करें

- गोल्ड लोन पर ब्याज दरें अलग-अलग बैंकों और वित्तीय संस्थानों में अलग-अलग हो सकती हैं। ब्याज दर आमतौर पर 7% से 29% तक हो सकती है। इसलिए, लोन लेने से पहले विभिन्न बैंकों और NBFCs (Non-Banking Financial Companies) की तुलना करें और सबसे कम ब्याज दर चुनें।

2. लोन-टू-वैल्यू (LTV) रेशियो को समझें

- LTV (Loan-to-Value) रेशियो का मतलब है कि आपको आपके सोने के कुल मूल्य का कितना प्रतिशत लोन के रूप में मिलेगा।

- RBI के नियमों के अनुसार, गोल्ड लोन पर अधिकतम 75% LTV दिया जा सकता है।

- यदि आपके पास 1 लाख रुपये का सोना है, तो अधिकतम ₹75,000 का लोन मिल सकता है।

- कई कंपनियां इससे कम भी ऑफर कर सकती हैं, इसलिए पहले इसकी जांच करें।

3. भुगतान के विकल्प (Repayment Options) समझें

गोल्ड लोन में अलग-अलग भुगतान योजनाएँ होती हैं, जैसे:

- 1. ईएमआई (EMI) – मासिक किस्तों में ब्याज और मूलधन दोनों चुकाना।

- 2. केवल ब्याज भुगतान – हर महीने ब्याज चुकाना और लोन अवधि के अंत में मूलधन चुकाना।

- 3. एकमुश्त भुगतान – पूरी राशि ब्याज समेत लोन अवधि के अंत में चुकाना।

- अपने बजट और जरूरत के अनुसार सही विकल्प चुनें।

4. लोन अवधि (Loan Tenure) का ध्यान रखें

- गोल्ड लोन की अवधि आमतौर पर 3 महीने से 3 साल तक होती है।

- कम अवधि वाले लोन पर ब्याज दर कम हो सकती है, लेकिन एक साथ पैसा लौटाना मुश्किल हो सकता है।

- लंबी अवधि वाले लोन में ब्याज ज्यादा चुकाना पड़ सकता है।

- अपनी वित्तीय स्थिति के अनुसार सही अवधि चुनें।

5. प्रोसेसिंग फीस और छिपे हुए चार्ज (Hidden Charges) देखें

कुछ बैंक और NBFC गोल्ड लोन पर अतिरिक्त चार्ज लेते हैं, जैसे:

- प्रोसेसिंग फीस – ₹500 से ₹3,000 या 1% से 2% तक हो सकता है।

- प्रति दिन का ब्याज (Penal Interest) – यदि आप समय पर भुगतान नहीं करते, तो प्रति दिन अतिरिक्त ब्याज जुड़ सकता है।

- फोरक्लोज़र चार्ज (Foreclosure Charges) – यदि आप समय से पहले लोन चुकाते हैं, तो कुछ संस्थान शुल्क ले सकते हैं।

किसी भी वित्तीय संस्था से लोन लेने से पहले सभी चार्जेज की पूरी जानकारी लें।

6. सोने की सुरक्षा (Gold Safety) की पुष्टि करें

- लोन देने वाली संस्था आपके सोने को सुरक्षित रखने के लिए जिम्मेदार होती है।

- बैंक और प्रतिष्ठित NBFC आपके सोने को सुरक्षित तिजोरी (vault) में रखते हैं और सुरक्षा के लिए इंश्योरेंस भी देते हैं।

- किसी भी अनधिकृत या कम प्रसिद्ध संस्थान से लोन लेने से बचें, क्योंकि वहां सुरक्षा की गारंटी कम हो सकती है।

7. बैंक और NBFC में अंतर समझें

- बैंक: कम ब्याज दर और ज्यादा सुरक्षा देते हैं, लेकिन प्रक्रिया थोड़ी धीमी हो सकती है।

- NBFC (जैसे Muthoot Finance, Manappuram Finance, IIFL, etc.): प्रोसेस तेज़ होती है, लेकिन ब्याज दर थोड़ी अधिक हो सकती है।

- लोकल फाइनेंस कंपनियों से लोन लेने से बचें क्योंकि उनके नियम स्पष्ट नहीं होते और अतिरिक्त शुल्क लग सकते हैं।

8. समय पर लोन चुकाएं, वरना सोना नीलाम हो सकता है

यदि आप समय पर लोन चुकाने में असफल रहते हैं, तो बैंक या NBFC आपके सोने को नीलाम कर सकते हैं।

- लोन न चुकाने पर आपको नोटिस भेजा जाएगा।

- यदि फिर भी भुगतान नहीं हुआ, तो आपका सोना बेचा जा सकता है।

- इससे न केवल आपका सोना चला जाएगा, बल्कि आपकी क्रेडिट स्कोर (CIBIL Score) भी खराब हो सकता है।

इसलिए, गोल्ड लोन लेने से पहले भुगतान योजना अच्छी तरह से तय करें।

9. गोल्ड वैल्यूएशन (Gold Valuation) की प्रक्रिया समझें

- गोल्ड लोन लेते समय बैंक या NBFC आपके सोने की शुद्धता की जांच करेंगे।

- 18 कैरेट, 22 कैरेट और 24 कैरेट गोल्ड पर अलग-अलग मूल्य मिलता है।

- आमतौर पर 22 और 24 कैरेट गोल्ड पर अधिक लोन मिलता है।

- आर्टिफिशियल ज्वेलरी या स्टोन-जड़ित गहनों पर लोन नहीं मिलता, केवल सोने के वजन के आधार पर लोन दिया जाता है।

10. गोल्ड लोन के फायदे और नुकसान समझें

- ✅ फायदे:

त्वरित लोन स्वीकृति (Instant Loan Approval)

दस्तावेज़ कम लगते हैं (Minimal Documentation)

उधार राशि पर कोई प्रतिबंध नहीं (कोई भी काम कर सकते हैं)

फिक्स्ड ब्याज दर (Fixed Interest Rate) - ❌ नुकसान:

ब्याज दर अधिक हो सकती है यदि सही संस्था न चुनी जाए

भुगतान में चूक करने पर सोना खोने का खतरा

छिपे हुए चार्ज हो सकते हैं

निष्कर्ष

- गोल्ड लोन एक त्वरित और प्रभावी ऋण समाधान है, विशेष रूप से उन लोगों के लिए जो बिना किसी जटिल प्रक्रिया के फंड चाहते हैं। इसकी ब्याज दरें अपेक्षाकृत कम होती हैं और इसे बिना किसी क्रेडिट स्कोर की आवश्यकता के प्राप्त किया जा सकता है। हालाँकि, समय पर भुगतान न करने पर आपका सोना नीलाम किया जा सकता है, इसलिए इसे सोच-समझकर और सही वित्तीय योजना के साथ लें।

- गोल्ड लोन एक सुविधाजनक और तेज़ वित्तीय समाधान है, खासकर उन लोगों के लिए जिन्हें तुरंत नकदी की आवश्यकता होती है। यह एक सुरक्षित ऋण होता है और इसे आसानी से चुकाया जा सकता है। हालाँकि, समय पर चुकौती करना ज़रूरी है, ताकि आपका सोना सुरक्षित रहे और नीलामी की नौबत न आए।

- अगर आप एक आसान और त्वरित ऋण विकल्प की तलाश में हैं, तो गोल्ड लोन एक बेहतरीन समाधान हो सकता है!

- गोल्ड लोन एक अच्छा विकल्प हो सकता है यदि आपको कम समय के लिए पैसे की जरूरत है और आप इसे समय पर चुका सकते हैं। लेकिन लोन लेने से पहले सभी शर्तों को ध्यान से पढ़ें, ब्याज दर और शुल्क की तुलना करें और विश्वसनीय बैंक या NBFC से ही लोन लें।

- यदि आप नियमों को समझकर सही योजना बनाते हैं, तो गोल्ड लोन आपके वित्तीय संकट को हल करने में एक मददगार विकल्प साबित हो सकता है।

- अगर आपको अल्पकालिक धन की आवश्यकता है और आपके पास सोना उपलब्ध है, तो गोल्ड लोन एक बढ़िया विकल्प हो सकता है!